【金融機関】なぜうちの会社は隣の会社より借入金の利率が高いのか?【銀行】

「毎月、借入金の返済に加えて、利息の支払い。正直厳しいです。」

「なんでこんなに利息が高いのか。」

「知り合いの会社は利率が低いのに、なぜうちの会社は高いのか。」

こんなお悩みを抱えている会社さん、結構多いのではないでしょうか。

なぜ会社によって利率が違うのでしょうか?

金融機関は、貸出先つまりあなたの会社の実績を評価して利率を決定しているのです。

これは一般的に格付け評価といわれています。

この評価が高ければ利率は低く、

逆に評価が悪ければ利率は高くなると言われています。

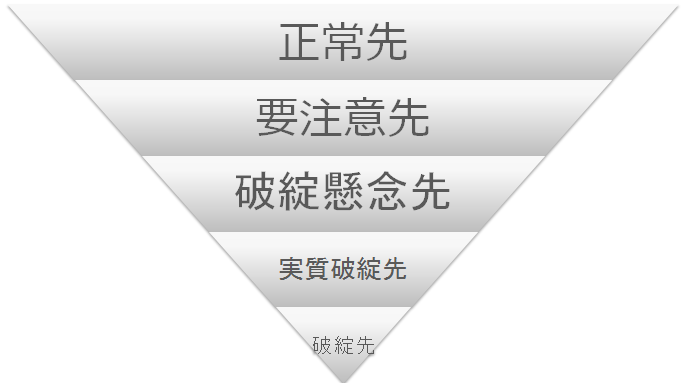

どんな区分で評価されるのでしょうか。

財務内容と返済状況に応じて6つに区分されます。

ん?5つの区分しかないじゃないか?

そうなんです。

実は、要注意先がさらに【その他要注意先】【要管理先】に細分されるため、

合計6つに区分されます。

1.正常先

業績良好。むしろ銀行から「借りませんか?」といわれるくらいの評価。

2.要注意先【その他要注意先】

貸出条件や財務内容に問題のある会社がここに当てはまります。

担保で保全がとれていたり、業績が改善する見通しがあれば融資は継続されることが多いです。

3,要注意先【要管理先】以下は不良債権となる。。

この要管理先以下に区分されると、正直融資は厳しくなります。ほぼ可能性はゼロといってもいいです。

それどころか、銀行は早く貸した金を回収したいと、急ぎ始めます。

さて、自分の会社はどの区分に該当しているのか?

この評価は基本的には決算書3期分でほぼほぼ決めているようです。

実は、評価の仕方は大枠どこの金融機関でも同じようですが、

詳細は微妙に異なるようです。

しかも、その評価の仕方は、公表されていません。

銀行から自分の会社の区分を教えてもらうこともできません。

事前にわかれば、融資の申し込みの際交渉の仕方も変わってきます。

借入がきびしそうだなあとわかっていれば、

今後の事業計画をしっかり作成し、返済できる見込みをきちんと説明するなど

交渉の仕方が変わってくるわけです。

事前に区分を知ることはできないのか。

実は、田村所属の㈱スピリタスコンサルティング、独自のシステムで

あなたの会社が銀行からどのような評価をうけるのか。

を事前にシミュレーションすることができます。

融資申し込みの際に、区分がわかれば交渉の仕方も戦略をねることができます。

こちらのシミュレーションの詳細については、また後日じっくりねっとりしっかりと

お知らせしますね。

リリース後に、即案内が欲しい方は

お問い合わせページより

「件名:格付けシミュレーションについて」として簡単にメッセージを送っていただければと思います。

そんな方には、もうリリースしましたら速攻でご連絡を送らせていただきます。

この記事を書いた田村です。

-

S59生まれのアラサ-人妻税理士。

2018年12月に処女作『ブスのマーケティング戦略』を発売。

ジャックダニエルとメガネ男子が好物。

昼は、チャリで駆け回るフットワークの軽さだけが売りの税理士。法人、個人問わず、会計税務の問題を解決するために日夜奮闘中。

目標なき成長はなし!と女子っぽくない暑苦しい一面をもっている。

しかし、夜は昼から一転。北千住を一人で飲み歩き、店員さんに絡むことが唯一の楽しみという一面ももっている。

家族構成:夫・娘(5歳)

愛読書:週刊SPA

大好きな作家様:水野敬也先生・カレー沢薫先生

田村が書いた最新の記事です。

未分類2021.08.022021年8月新刊発売!「フツーな私」でも仕事ができるようになる34の方法

未分類2021.08.022021年8月新刊発売!「フツーな私」でも仕事ができるようになる34の方法 雑記2020.12.312020年、珍しく働き続けた。

雑記2020.12.312020年、珍しく働き続けた。 雑記2020.12.25お金にルーズな方の話は話半分。いや、半分以下。

雑記2020.12.25お金にルーズな方の話は話半分。いや、半分以下。 雑記2020.08.09鳥肌をありがとう。気づきをありがとう。

雑記2020.08.09鳥肌をありがとう。気づきをありがとう。